居民个人的工资、薪金所得个人所得税,采取累计预扣法进行预扣预缴。新修改的个人所得税法已于2019年1月1日正式实施。2018年12月20日,国家税务总局发布了《关于全面实施新个人所得税法若干征管衔接问题的公告》,公告规定,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。所谓的累计预扣法,指的是通过各月累计收入减去对应扣除,对照综合所得税率表(见表1)计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。

表1:工资薪金所得预扣预缴税率表(年度税率表):

个人所得税税率表一(综合所得适用) | 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过36000元的 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

扣缴义务人在一个纳税年度内,预扣预缴税款时,以纳税人截至当前月份累计工资薪金所得收入额减除纳税人申报的累计基本减除费用、专项扣除、专项附加扣除和依法确定的其他扣除后的余额为累计预缴应纳税所得额,适用工资薪金所得预扣预缴税率表(年度税率表),计算累计应预扣预缴税额,再减除已预扣预缴税额,余额作为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,可通过年度汇算清缴,多退少补。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额x税率-速算扣除数)-已预扣预缴税额

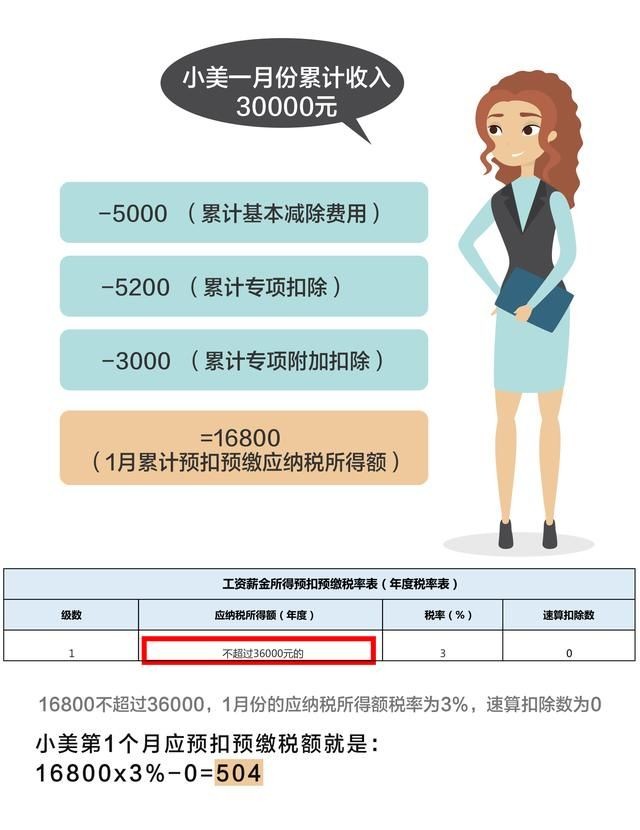

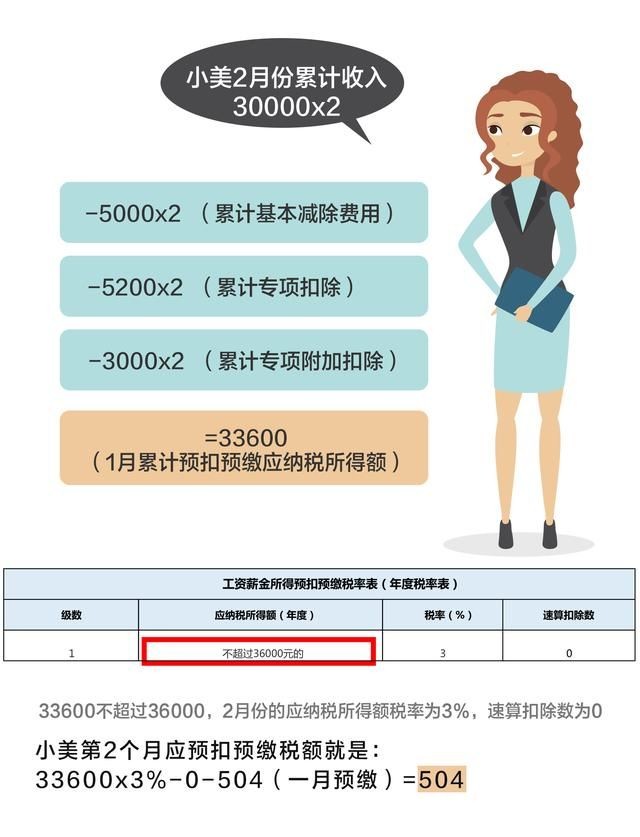

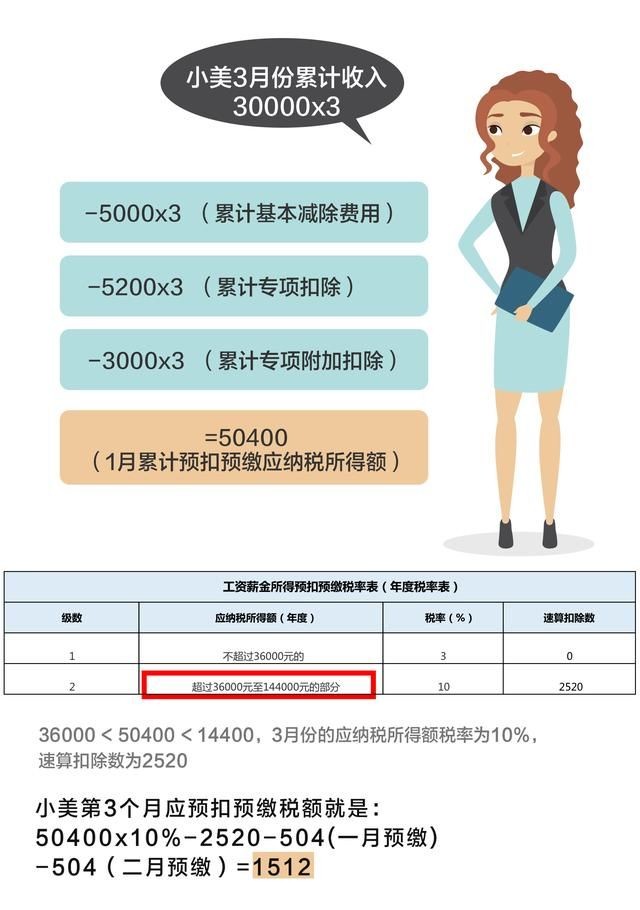

举例说明:

小美第4个月-第12个月应预扣预缴税款依上类推。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

财务综合查询平台

财务综合查询平台  智慧财务管理平台

智慧财务管理平台  个人收入申报平台

个人收入申报平台  综合缴费支付平台

综合缴费支付平台  预算和科研申报平台

预算和科研申报平台  移动办公平台

移动办公平台